远东股份(600869.SH):一体两翼,再次腾飞

2021-08-16 11:27:31来源:财讯网

甩掉包袱,业绩回归上升通道。公司是老牌线缆行业龙头企业,近年通过并购模式不断向其他板块拓展,目前已经形成了包括智能缆网、智能电池、智慧机场在内的“一体两翼”主营格局。2020年受此前并购标的企业影响,公司基于谨慎性原则对远东电池、水木源华电气、上海艾能电力工程公司等计提资产减值准备,导致2020年出现亏损16.91亿元。从2021年来看,公司减值包袱减轻,业绩回归上升通道;根据公司披露的2021年半年报,报告期内公司实现营业收入90.46亿元,同比增长14.45%;实现归母净利润3.02亿元,同比增长129.25%;实现扣非净利润2.77亿元,同比增长149.05%,创历史新高。

智能缆网业务:打好业绩基本盘,受益“双碳”和集中度提升。智能缆网是公司第一大业务板块,占营收比重超85%。2021H1,公司智能缆网业务实现营业收入78.56亿元,同比增长9.09%;实现净利润3.13亿元,同比下降17.52%,其中线缆产业营业收入78.12亿元,同比增长9.00%,净利润3.22亿元,同比下降14.89%;上半年中标/签约千万元以上合同订单为66.57亿元,同比增长159.24%;此外,公司积极推动电缆行业数智化升级,打造“远东智造云平台”、“远东智慧大数据平台”,形成行业领先和可复制的数智化工厂。从行业背景来看,一方面,“双碳”政策加速落地,清洁能源、交通、建筑等前景良好,电线电缆行业作为配套行业将迎来更大发展;另一方面,随着国家加严对线缆行业准入把控、管控和疫情同步加速部分落后企业出清,线缆行业集中度有序提升,公司作为多细分领域线缆龙头有望充分受益。

智能电池业务:产能客户不断突破,有望加速放量。公司智能电池板块包括锂电池和锂电铜箔两大业务。锂电池上半年实现营业收入3.32亿元,同增239.78%,净利润-1.73亿元,同增30.98%;上半年中标/签约千万元以上合同订单11.21亿元,其中包括获得小牛电动为期三年1.5亿支的18650锂电芯订单、预计产生营收不低于9亿元,截至报告期末小牛电动的订单已完成发货1,723万支,累计收入9,818万元;客户方面,轻出行市场继续深化与小牛电动、纳恩博、雅迪、博力威等战略合作,电动工具市场重点客户拓展取得较大突破,实现铁锚的批量供货,正在开发其他一线品牌的电动工具客户。21H1锂电铜箔业务实现营业收入3.02亿元,同增166.51%,净利0.39亿元,同增968.49%;锂电铜箔产品良率超80%,主要供货宁德时代;产品结构上,公司4.5微米单卷长度可达2万米,具备批量供货能力,4.0微米超薄铜箔已研发成功;同时持续加快锂电铜箔产能建设,总产能已达1.5万吨。

智慧机场业务:行业领先,稳健增长。根据公司公告,智慧机场建设是继高铁后,国家下一个基础建设投资方向,预计年增长空间近千亿,未来5年综合市场空间万亿规模。公司智慧机场业务主要通过2017年并购的京航安来实现。京航安是机场专业工程建设领域的领军企业,持有机场目视助航工程专业承包壹级、民航空管工程及机场弱电系统工程专业承包壹级、机场场道工程专业承包贰级等工程资质。2021H1京航安实现营业收入4.77亿元,同比增长14.37%,实现净利润0.49亿元,同比降低17.39%。随着国内机场工程项目整体逐步进入施工旺季,国外项目逐步恢复施工,公司在施项目覆盖全国7个区域和海外8个国家的68个机场;上半年累计签约合同金额达到12.14亿元,同比增长367%,在手合同20.4亿元,同比增长102%,在手订单充足,业务稳定增长。

投资建议:首次覆盖,给予买入-A的投资评级,6个月目标价9.00元。我们预计公司2021年-2023年营收分别为231.72、298.28和374.15亿元,营收增速分别为17%、29%、25%;归母净利润分别为7.12、9.61和13.29亿元,增速分别为-142.1%、35%、38%。首次覆盖,给予公司买入-A的投资评级,6个月目标价9.00元。

风险提示:宏观环境风险、产品研发低于预期、产能建设不及预期。

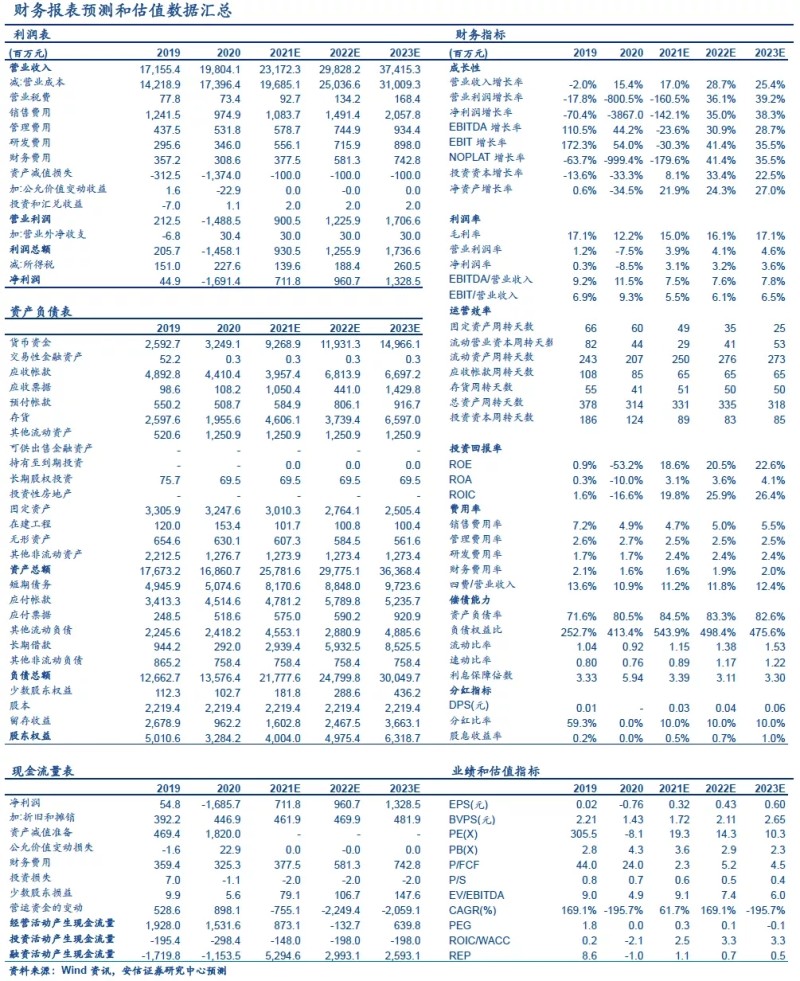

财务报表预测和估值数据汇总

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

标签:

相关阅读

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

成交金额已超5.7亿,北辰实业、中华企业、鸿路钢构集体大涨")

地产、基建板块走强,中证1000指数ETF(159633)成交金额已超5.7亿,北辰实业、中华企业、鸿路钢构集体大涨

截至发稿,中证1000指数ETF(159633)跌0 77%,场内交投活跃,成交金额

2023-06-08 -

-

成交金额已超7500万,国药控股、威高股份、石药集团飘红")

今日看点:港股通医药ETF(513200)成交金额已超7500万,国药控股、威高股份、石药集团飘红

截至发稿,港股通医药ETF(513200)微跌0 11%,成交金额7522万元;重仓

2023-06-08 -

-

-

盘中一度跌超4%")

-

精彩推荐

阅读排行

相关词

- 段林希简介_段林希是谁 焦点观察

- csgo第一次开箱子怎么开?csgo新号开箱子好出金吗?

- 今日看点:港股通医药ETF(513200)成交金额已超7500万,国药控股、威高股份、石药集团飘红

- csgo开箱子还是直接买?csgo箱子需要买吗?

- 《自由篮球》选秀赛季全新上线 泰山乔商店好礼派发 全球热资讯

- 天天热议:《跑跑卡丁车》竹片持续放送中 个人RP赛回归

- csgo游戏内如何开箱子?csgo每个箱子都能开出什么?

- 人民银行:长期坚持稳健货币政策 中国金融周期相对稳健

- 【全球快播报】喝咖啡真的能提神吗

- 每日精选:淘宝卖家的基本义务是什么啊_淘宝卖家的基本义务是什么

- 周小川:上海国际金融中心建设着力点应放在资本市场主力产品上|焦点滚动

- csgo有什么开箱网站?csgo开箱网站是什么原理?

- 再次震荡?游戏ETF(159869)盘中一度跌超4%

- 地产、基建板块走强,中证1000指数ETF(159633)成交金额已超5.7亿,北辰实业、中华企业、鸿路钢构集体大涨

- csgo开箱子出什么?csgo一天掉几个箱子?

- 《星辰变》第五季第十五集:白凤和白馨下线,引发观众共鸣和热议

- csgo开箱网站打不开是怎么回事?csgo开箱网站有什么用?

- 世界快讯:边缘计算市场规模将达4450亿美元,边缘AI打开行业想象空间!奥拓电子两连板

- 通讯:“中国为我打开机遇之门”——一个洪都拉斯青年的中国情缘

- thinkpadt480蓝屏怎么解决 环球观天下

- 全球时讯:中国星辰|中国人登月如何实现?

- csgo网站开箱流程是怎样的?csgo哪个网页可以开箱?

- 环球热资讯!hticons.dll丢失如何自动修复

- csgo开箱子哪个好?csgo最保值的箱子是什么?

- 飞猪:端午出游预订节奏大幅提前 跨省游订单占比近9成

- csgo怎么打开箱子?csgo哪里买箱子钥匙最便宜?

- 外星袭击什么时候出 公测上线时间预告

- 哪些方法可以还原sd卡内的数据_热点

- csgo每天免费开箱方法是什么?csgo开箱出金概率高吗?

- 如何修复缺少fwbase.dll文件的问题

- csgo开箱子机制是怎样的?csgo箱子对应刀清单

- F4蓝屏代码出现应该采取什么应对方法

- 炖鸡的做法大全视频教程(炖鸡的做法大全) 播资讯

- csgo开箱子推荐哪一个?csgo怎么卖箱子?

- csgo幸运开箱网有哪些?csgo开箱网站可以提刀吗?

- 重庆市长寿区五部门联合开展互联网危险化学品专项治理行动|世界实时

- 江西省新余市持续开展“三项行动”夯实消费品质量基础|天天热门

- csgo如何免费开箱?csgo开箱一定要钱吗?

- 诺基亚c500有wifi功能吗(诺基亚c500) 观速讯

- 英雄机长刘传健护航 成都大运会火种飞赴北京_天天观察

- 全球视讯!随着天空变成红色 《暗黑4》的宣发变得像是真的

- 艺术 | 外交顶流京剧《白蛇传》你看过吗?

- 全球即时看!南航伦敦至北京大兴直飞航线正式开通

- csgo开箱子秘诀是什么?csgo开哪个箱子划算?

- 电脑启动时蓝屏出现字母是否与驱动有关_世界观热点

- 意义非凡的爱地希:展现新一代ADC药物的卓越疗效

- 全球今热点:【2023高考】考点内外“双保障” 他们每天为高考“服务”近10小时

- csgo开箱价格是多少?csgo开什么箱子容易出刀?

- 价格跌至前低,创业板成长ETF(159967)连续7天获资金 环球关注

- 世界简讯:明星三缺一2005百度云(明星三缺一2006)

- 充满算计!日美澳在南太铺光缆,日媒炒“抗衡中国影响力”|当前通讯

- AI医疗大模型MedGPT发布,医药ETF(512010)成_天天快资讯

- 海南核电自备码头改造圆满完成工程竣工验收

- 无人机巡视、红外测温…… 上海电力“设备主人”护航高考

- 河南已收获小麦7506.8万亩,约占全省种植面积的88%

- 每日看点!上月房企融资数据继续“缩水” 6月份约349亿债券到期

- 我想完美的皮肤官网在哪下载 最新官方下载安装地址

- csgo开箱歌曲有哪些?csgo开箱沙雕音乐分享

- csgo开箱教学来了 csgo可以免费开箱吗?

- 弹幕射击游戏《弹幕无限3》将于6月13日登陆PS4|世界观点

- 厦门外贸自主品牌培育入选外贸新业态优秀实践案例

- csgo开箱攻略有哪些?csgo开箱子能赚钱吗?

- 环球即时看!广东自贸试验区八年固定资产投资超1万亿

- 中国专家最新研究证实:肠癌相关标准治疗方案非普遍适用|全球热消息

- 世界通讯!生存游戏《浩劫前夕》发布全新预告视频 将重新上架Steam

- 北交所上市公司迈入“200+”时代

- 全球热推荐:护航“平安高考” 大兴安岭市场监管部门在行动

- 《原子之心》发布首个DLC敌人前瞻预告 今年夏季发售

- 广西来宾市市场监管局开展药品不良反应监测有成效

- 四川省遂宁市蓬溪县市场监管局开展“儿童用品安全行”主题宣传活动-要闻速递

- csgo开箱秘籍是什么?csgo开箱小技巧了解一下

- 报道:双星新材董秘回复:短期波动受到多种因素影响,因坚定自身而努力发展,公司持续深耕新材料发展,积极调整产品结构

- 双星新材董秘回复:公司一直在不断优化产品结构,对普膜产品持续结构调整

- 贝云科技“点亮”伦敦设计双年展 LUZENSE探索“情绪照明”

- csgo能不花钱开箱子吗?csgo一周可以掉落几个箱子?

- 《影子武士3:最终版》发布新版本更新 改善整体视觉效果

- 云南:总投资1916.75亿元,141个新项目完成签约|全球热资讯

- csgo开箱子网址有哪些?csgo能在手机上开箱子?

- 焦点报道:2023中国·天门服装电商产业峰会将召开

- 海泰新光董秘回复: 公司第一代产品没有在市场上进行大量推广,这是与公司的产品和市场定位有关|热点在线

- csgo可以去哪开箱?csgo公认最好的开箱平台介绍

- 事关耕地红线!浙江推进“进出平衡” ,严控一般耕地转为其他农用地

- 焦点简讯:金桥信息(603918)6月8日14点41分触及涨停板

- 祥生医疗董秘回复: 祥生医疗主营业务为超声医学影像设备研发、制造和销售

- 环球速看:海南昌江一湿地公园首次记录到六只紫水鸡幼崽同框

- csgo开箱子钥匙如何获得?csgo怎么得到箱子?

- 无人机巡视、红外测温…… 上海电力“设备主人”护航高考 快消息

- 全球关注:港元拆息普遍上升 一周及两周利率结束六连跌

- 中国科传(601858)6月8日14点44分触及跌停板|环球滚动

- csgo手机开箱子可行吗?csgo开哪个箱子划算?

- 《麦登橄榄球24》Steam页面上线 游戏暂不支持中文

- *ST京蓝(000711)6月8日14点44分触及涨停板 每日消息

- 法国反对北约在日本设立办事处

- csgo开箱见金必中吗?csgo良心开箱网站分享

- 焦点快看:广东:向海图强 激发蓝色经济新动能

- 上海市历史博物馆与俄罗斯国家历史博物馆签订友好合作备忘录

- 河北井陉:保护古村风貌 留住乡愁古韵

- 日播时尚(603196)6月8日14点35分触及涨停板

- 泉峰汽车: 公司控股股东及一致行动人自公司上市以来从未减持公司股票|全球讯息

- csgo全球开箱网站有哪些?csgo开箱靠谱吗?

- 每日热议!75年后,新疆考古第一人黄文弼《罗布淖尔考古记》崭新再版

- 天天新消息丨星火成炬 | 此去,桃李满天下!

- 第七届平遥国际电影展面向全球征集华语剧本项目 天天快报

- 全球热文:洪都拉斯总统特别助理:期待访华增进双边关系

- “新歌唱新疆”巡演首场在乌鲁木齐举办

- 四书五经指什么 四书五经指什么生肖?

- 深圳阳光整形美容医院怎么样_是三甲医院吗

- 手机评测排名2022:不同价位段中的最佳选择

- 海泰新光董秘回复: 谢谢您对公司的持续关注,也感谢您对公司的理解和支持-播报

- csgo开箱回本率是多少?csgo开箱微信支付在哪里?

- 向海图强!海洋经济“扬帆远航”-今日热搜

- csgo开箱梗是什么?csgo怎么批量开箱?

- 每日看点!更宽敞!我国新一代载人飞船可坐7人,将实现回收技术

- 微信群待办怎么发 微信群待办怎么发起-天天微速讯

- csgo开箱玄学有哪些?csgo开箱看见金了必出吗?

- Win11永劫无间蓝屏出现应该如何应

- 雾霾蓝连衣裙配什么鞋子 雾霾蓝连衣裙搭配什么鞋子-世界讯息

- 深圳友华普惠眼科怎么样 手术案例效果证明一切_全球实时

- 每日热文:通讯:“中国为我打开机遇之门”——一个洪都拉斯青年的中国情缘

- csgo开箱多少钱一个?csgo开箱模拟器推荐

- 日本民众举行抗议活动 反对政府排放核污染水入海_环球时快讯

- 离婚协议书的格式 离婚协议书的格式怎样写图片

- 潘功胜:中国坚持稳健的货币政策是金融周期相对稳健的原因-短讯

- 全球要闻:普通话手抄报内容大全_普通话手抄报内容精选

- CPU蓝屏一进系统就重启该如何解决

- 热点评!公安部交管局公布近期三轮车肇事肇祸典型交通事故案例

- 海南司机 今日高考英语听力考试期间途经考点禁止鸣笛-世界视点

- 长三角铁路端午小长假预计发送旅客1500万人次

- 妄想山海营地怎么升级(妄想山海营地如何升级) 环球即时看

- 什么是新零售的前端表象(新零售的表现形式)

- 怎样快速去黑眼圈_怎么去除黑眼圈|世界聚看点

- api-ms-win-core-bicltapi-l1-1-0.dll文件丢失如何修复?|热点在线

- xmllite.dll文件被破坏怎么办|天天微动态

- 一公顷等于多少平方千米_等于0.01平方分米

- 星球神偷官网在哪下载 最新官方下载安装地址

- 今日热搜:和平精英第十周任务怎么完成 任务完成技巧方法详解

- “国企领导牵手门”最新进展:牵手门涉事女子已被停职并接受调查

- 如何解决msprivs.dll报错丢失问题 环球热头条

- 前沿资讯!英语四级多少分及格_英语四级简介

- 灵显第一季_关于灵显第一季介绍 焦点日报

- 国服csgo如何开箱?csgo国服开箱方法介绍

- 河南省开封市龙亭区市场监管部门就定量包装茶叶过度包装问题开展专项检查和行政指导

- 天天速读:安徽省市场监管局推进法治政府建设结硕果

- 7b蓝屏怎么解决

- 新知青_关于新知青简介

- 深圳思莉医疗美容门诊部怎么样 真实情况在线获取-全球播报

- 新石器_关于新石器简介 环球热点

- csgo去哪开箱?csgo新人玩家开箱攻略

- 端午假期火车票6月8日开售,年轻人寻找下一个“淄博”

- 视焦点讯!童年好词好句好段_童年好词好句好段总结