小小一片贴膜,一年卖10个亿:透明质酸钠贴,为何如此火爆?

2024-04-26 09:16:29来源:今日热点网

2014年,一位名叫张立国的药剂师,完成了“医用透明质酸钠修复贴”产品的研发。当时,他并没有想到,日后十年,这样的一小片贴膜,会彻底引爆中国护肤品市场。

这个“医用透明质酸钠修复贴”,是国内第一批获准上市的透明质酸钠成分的Ⅱ类医用敷料贴类产品。张立国将其注册商标,命名为:敷尔佳。

刚刚过去的2023年,是国货美妆品牌的爆发之年。2023年1-11月,抖音护肤TOP20榜里,国货强势占据11席。此外,在2024年的“三八节”表现来看,国货品牌也表现亮眼,并且在其中,玻尿酸类的品牌,增长明显较高。

敷尔佳,也正在这样的行业大背景下快速成长,并于2023年8月登上资本市场,成为“医用敷料第一股”。

一、透明质酸钠材料:女人的生意,火爆的市场

在国货爆发、透明质酸钠增长的背后,是一条容易诞生超级大单品的赛道:功能性护肤。

2015年左右,功能性护肤品才在国内真正崛起。我国皮肤护理市场2021-2026年预期增速大约在10.3%。

这个赛道,诞生了一个又一个重磅IPO,包括贝泰妮、华熙生物、巨子生物等,敷尔佳,也是其中之一。

图:护肤品行业增速

(来源:弗若斯特沙利文)

皮肤护理类产品,按产品形态,可以分为注射、敷料、面膜三大类,敷尔佳主要涉及的是敷料、面膜。

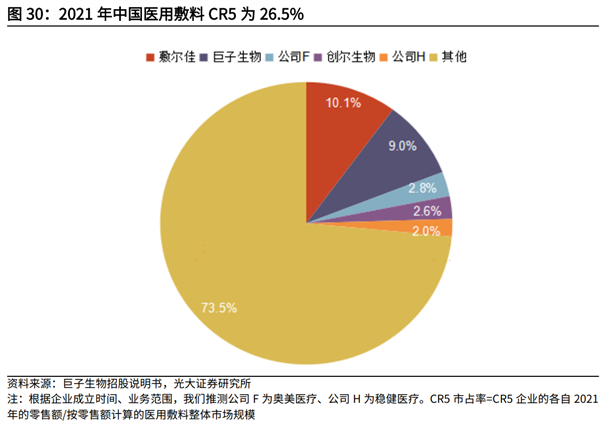

2017-2021年,医用敷料的市场规模达到25.9亿,年化增速为40%。据弗若斯特沙利文预计,2022-2027年市场规模增速达到23.1%。其中,轻医美用户人群增长,以及用户对于功能性护肤的偏好,是行业增长的核心驱动。

我们分别来看这两大增长驱因素:

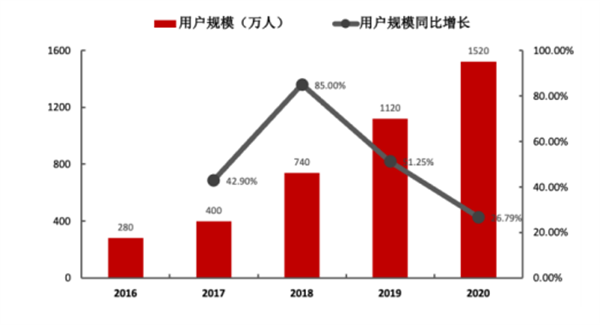

轻医美——用户规模上行,贴式敷料用户渗透率持续提升。据艾媒咨询数据, 2016 年至 2020 年间轻医美用户规模不断增长,2020 年用户规模达 1520 万, 2016-2020 年用户规模 CAGR 达到 52.6%,2023 年,我国轻医美市场用户规模 预计达 2354 万人,较 2020 年增长 55%。消费者在光电/注射类项目过后,通常 需要早晚敷医用面膜进行修复,轻医美用户的规模快速增长较大程度拉动了贴式 敷料需求人群。

图:轻医美用户规模

(来源:艾媒咨询 民生证券)

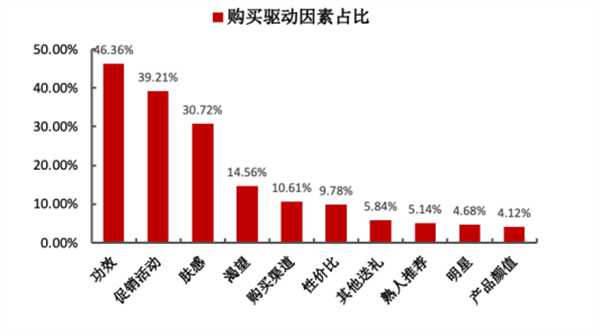

Z世代用户偏好——贴式敷料具备一定功效性,追求功效性护肤消费者部分转化为贴式敷料消 费者,推动消费人群渗透率进一步提升。”Z 世代”消费群体护肤注重功效与肤感 体验,其中”Z 世代”购买护肤因素中功效性重要性占据 46.36%。

图:Z世代购买驱动因素

(来源:德勤 民生证券)

整体来看,整个护肤品市场2021-2026年预期增速大约在10.3%左右,其中透明质酸钠敷料行业增速预计在23%左右,仍然是其中增长较快的细分赛道。

二、生意进化路径:从械字头,到妆字头

从敷尔佳的发展路径,可以看出:这个行业的发展路径,是从专业走向大众,并且持续不断增加品类,从而满足用户更加多样化的需求。

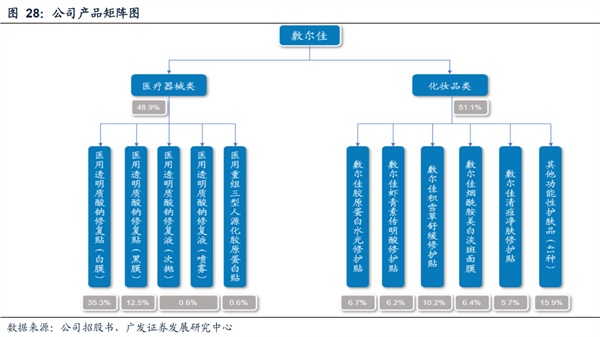

从“医用透明质酸钠修复贴”开始,敷尔佳进化出两大产品线:医疗器械类产品、化妆品类产品。

(图:敷尔佳收入结构)

截止2022年,敷尔佳医疗器械类和化妆品类营收分别为8.66亿元、9.03亿元,分别占总营收的48.95%、51.05%。

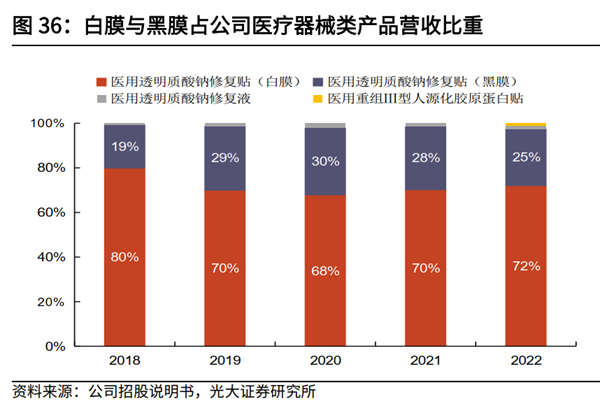

第一类,医疗器械类。其中主要为医用透明质酸钠修复贴(白膜)、医用透明质酸钠修复贴(黑膜),2022年两款产品营收占据了医疗器械类营收的97.5%;

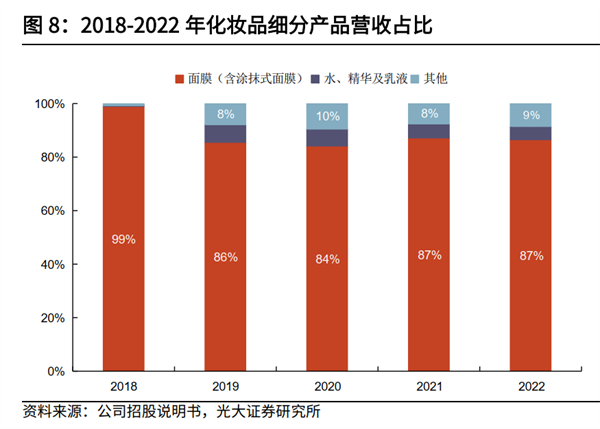

第二类,化妆品类。其中前三大营收产品是敷尔佳胶原蛋白水光修护贴、敷尔佳虾青素传明酸修护贴、敷尔佳积雪草舒缓修护贴,2022年三款产品总营收占整个化妆品类营收的73.43%。

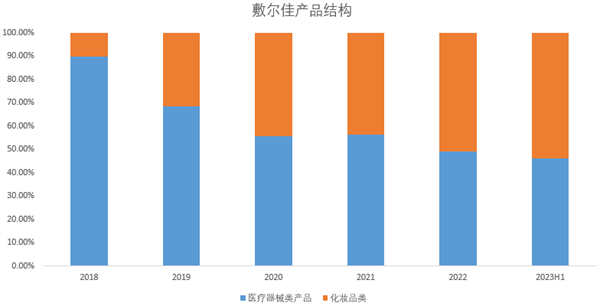

值得一提的事,敷尔佳的医疗器械类透明质酸钠敷料,一度占据收入的90%,从2019年起,其化妆品类收入增速较快,到2023年上半年,化妆品类已经超过医疗器械类敷料,占据收入的54%。

招股书显示,根据弗若斯特沙利文的分析报告,2021年敷尔佳贴片类产品销售额为贴片类专业皮肤护理产品市场第一,占比15.9%;其中医疗器械类敷料贴类产品占比17.5%,市场排名第一;功能性护肤品贴膜类产品占比13.5%,市场排名第二。

2020-2022年,敷尔佳营收分别为15.85亿元、16.50亿元、17.69亿元,净利润分别为6.48亿元、8.06亿元、8.47亿元。

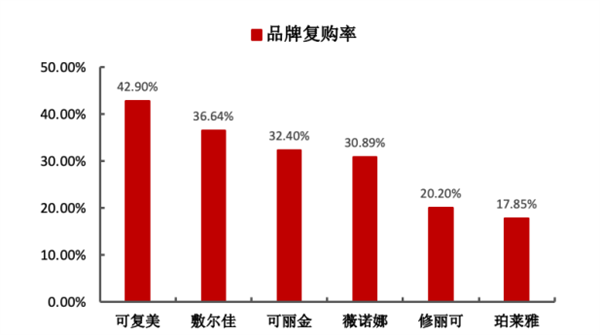

图:品牌复购率

(来源:智研咨询 民生证券)

根据弗若斯特沙利文的数据,2021年,公司的贴片类产品销售额为贴片类专业皮肤护理产品市场第一,市场份额15.9%,其中医疗器械类敷料贴类产品份额为 17.5%,同样位居市场第一;功能性护肤品贴膜类产品份额为 13.5%,市场排名第二。

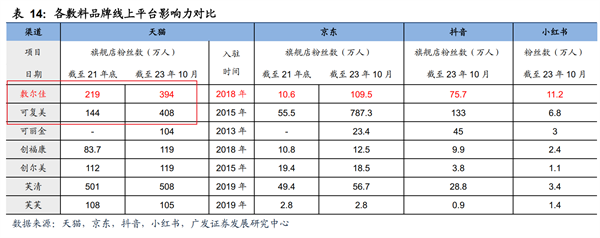

三、巨头对比: 盈利能力、营销费用之争

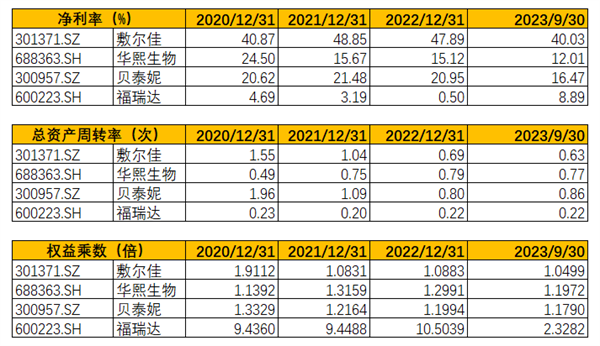

国内以透明质酸钠为切入点,且同时做功能性护肤品的公司主要有敷尔佳、贝泰妮、华熙生物、福瑞达等。我们将几家龙头放在一起对比,来观察各自的盈利情况。

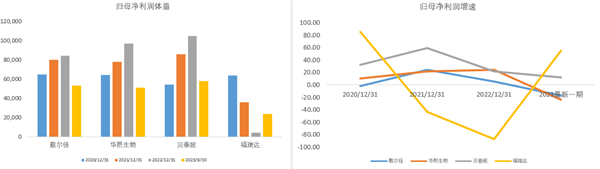

净利润体量及增速——从净利润体量来看,22年敷尔佳、华熙生物、贝泰妮处于同一梯队,福瑞达与这四家存在一定差距,2023年3季度来看,3家净利润体量依然接近。增速方面,福瑞达为业务重组基数影响,其他3家均出现了增速放缓的情况,其中华熙生物的负增长最为明显。

图:净利润体量及归母净利润增速

(来源:choice)

现金流质量——从现金流质量来看,4家公司中,福瑞达因此前有地产业务,净现比数据较为异常,剩余3家公司中,敷尔佳的净现比稳定维持在1以上,贝泰妮、华熙生物波动较大,且自2022年以来,两家的净现比均已经掉到1以下。

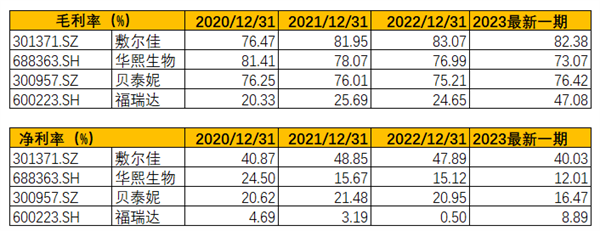

盈利能力对比——毛利率方面,敷尔佳较为稳定,近两年在可比公司中居首,同时净利率也明显高于可比公司。敷尔佳净利率较高的原因是营销投入小于可比公司,其营销费用投入在21年之前仅有16%,近两年有所上升,达到26%,远低于贝泰妮(40%左右)、华熙生物(46%左右)。

从整体ROE来看,敷尔佳排名首位,主要是净利率明显高于其他三家,2020、2021年,其净资产收益率较高,主要因IPO前资产较轻,贝泰妮20年前ROE较高的原因同样如此。抛开IPO因素,行业的ROE水平处在回落通道,主要因净利率下降。净利率下降的原因主要在于折扣提升,同时销售费用有明显增加。

四、明日之星:胶原蛋白

在玻尿酸之后,下一个“兵家必争之地”的大单品,无疑是胶原蛋白。在以补水为主的透明质酸钠产品逐步进入成熟期后,主打修复的重组胶原蛋白产品逐步成为行业新风口,各家都在争相布局。

敷尔佳——2022年推出了妆字号的胶原蛋白水光修护贴,和械字号的医用重组三型人源化胶原蛋白贴,销量较好,后者原料由聚源生物提供,属于二类械,拥有注册证。

2023年中报显示,其重组Ⅲ型人源化胶原蛋白的三类械产品,目前还处在工艺研发阶段。此外,关于注射类医美产品,其与江苏聚源合作研发,目前处于中试阶段,包括胶原蛋白和一款水光产品,预计在2026-2027年上市。

贝泰妮——年报中未提及胶原蛋白相关布局。

华熙生物——2022年收购北京益而康51%股权,进军胶原蛋白产业。北京益而康掌握全套成熟动物园胶原蛋白提取工艺,主营胶原蛋白海绵。其年报显示“胶原蛋白肽透明质酸钠美容配方”的研发已经进入产业化阶段。

福瑞达——开始布局胶原蛋白原料,23年初步完成胶原蛋白医疗器械生产基地的基建。

从胶原蛋白产品来看,目前四家中推出产品较早的为敷尔佳,从整体布局进度层面,敷尔佳≈华熙生物>福瑞达>贝泰妮。

从玻尿酸,到胶原蛋白,皮肤护理市场在短短十年之间,诞生了众多超级大单品,并且,在新产品的推动下,行业还在延续快速增长。

据Grand View Reaserch数据,2019年全球胶原蛋白市场规模为153.6亿美元,2016-2019年CAGR为6.7%,预计2027年市场规模达226.2亿美元;中国胶原蛋白市场规模为9.8亿美元,占全球市场的6.4%,2016-2019年CAGR为7.8%,预计到2027年,中国胶原蛋白市场规模将达到15.8亿美元。

胶原蛋白,如今正在将玻尿酸走过的“从医用敷料到皮肤护理”路径,重新再走一遍,未来,在这个行业里谁能走得更远,值得拭目以待。

标签:

相关阅读

达泊西汀片")

精彩推荐

阅读排行

相关词

- 眉笔净含量1克价格或超黄金,李佳琦说的“不贵”到底贵不贵?

- 更多优质项目在柯桥步入快车道

- 8月社会融资规模和人民币贷款均实现同比多增

- ltool6.dll文件丢失如何修复?

- 青海40名订单定向医学生签订就业协议

- 1至8月铁路运输业三大指标稳步增长

- 促进文明交流互鉴 2023世界大河文明论坛将在郑州举行

- 2023中国民营企业500强发布:京东、阿里、恒力位居前三

- “盐”值出众,一见倾心,彰显“最盐城”文化的魅力

- 陕西洛川:一颗苹果背后的“产业链”发展

- iphone15pro和14pro的区别

- 重庆:七项任务提升基层能力

- 未来与李佳琦合作模式是否会有变化?花西子:不回复

- 天舟五号撤离空间站 完成多个空间应用项目实验

- ebueula.dll修复方法

- 天舟五号撤离空间站组合体

- 闪耀暖暖绚彩星梦活动介绍

- 电脑磁盘故障怎么恢复

- 出生“一件事”长三角跨省通办

- c盘文件恢复后打不开了怎么办

- 华为mate60pro芯片哪里生产

- 《上古纷争》英雄介绍 暗系诅咒虚弱「洛基」

- 数字里看发展 我国教师队伍结构不断优化、素质不断提升

- 潭牛文昌鸡:打造文昌鸡产业“海南样板”

- 内蒙古巴彦淖尔环境综合治理显成效 “塞外明珠”被“擦亮”

- 河北省兴隆县举办2023年“质量月”活动启动仪式

- 青岛—加德满都航线正式开航

- 土豆骑士好玩吗 土豆骑士玩法简介

- 三亚拟对35条街道进行精品化建设改造

- 四川省资阳市特检所开展工业管道安全隐患排查

- 如何修复遭损坏cserhelper.dll方法

- 重庆市北碚区市场监管局用好“三面镜子”保障群众“两节”食品安全

- 狂欢,以啤酒的名义!2023儋州青岛啤酒节即将火热开启

- 比亚迪海豹DM-i重磅上市

- 未来智能豪华轿跑阿维塔12全球首秀

- 湖北机场集团与杜福睿集团签订合资合作协议

- 海南航空无陪儿童服务升级,安心呵护服务“可视”

- 华为手机如何给财神爷上香

- 从“制造”走向“质造”!长沙启动“质量月”活动

- 提示wshqos.dll丢失报错如何解决

- 杭州新开迎亚运重点航线 直飞迪拜、阿拉木图

- 2023年“诚信兴商宣传月”启动仪式成功举办

- 文字玩出花美装天梯怎么过关 文字玩出花美装天梯通关攻略

- 山东:打造中医药传承创新“齐鲁路径”

- 嘉善赴上海专场路演科创项目

- 万联证券:化妆品行业个股业绩表现分化 静候需求端修复

- 命运方舟寂静岛岛之心怎么获取 命运方舟寂静岛岛之心获取方法

- 安信证券:原油有望高位震荡带动上游资本开支 油服行业景气向好

- 临高开展客车整治行动

- 美邦股份可转债募资必要性合理性存疑

- 二〇二三年国家网络安全宣传周开幕式举行

- 上海37家市级医院开启科普宣传周

- 重庆市巴南区“四个重点”开展电子计价秤专项整治行动

- 虚销“空气粮” 私卖“升溢粮” 假购“增数粮”

- 中信建投:8月社融超预期 三大拐点确立下银行股估值将明显修复

- 今年“月饼圈”斑兰成“新宠” 海南多家企业推出“斑兰月饼”

- 难忘师生情 华夏航空开展教师节空地活动

- 别走错!广州地铁这个站点出入口有调整

- 《宝可梦:大集结》火焰鸡新演示 9月14日上线

- 《动物派对》发布联动“白菜狗”预告视频 推出联动皮肤

- 山东 | 山水禅心,锦绣五莲

- 《漫威蜘蛛侠2》因为版权问题纽约没有克莱斯勒大厦

- AR手游《怪物猎人Now》真人发售预告 9月14日上线

- 山西证券:8月汽车产销超预期 行业景气度继续提升

- 2023年国家网络安全宣传周网络安全博览会举办

- 10个重点行业稳增长方案发布

- 科普园地|复杂的三体问题存在上万个解决方案?

- 回暖!央行公布关键数据,释放什么信号?

- 央行:8月末社会融资规模存量为368.61万亿元,同比增长9%

- 《鬼灭之刃》派对游戏新作正式公开 2024年发售!

- 民营企业借力资本市场持续做优做强

- 中国中小企业发展指数连续3个月上升

- 汽车市场“淡季不淡” 促消费政策效应渐显

- CIOE 2023丨深挖场景价值,共连数字化美好未来

- 《女神异闻录 异空之塔篇》9月14日登陆Switch PC版稍后推出

- 《心灵杀手2》发布新8分钟实机视频 第三人称女探员战斗

- 《暗黑破坏神4》1.14补丁说明 赛季经验加成提升!

- 网传《GTA6》售价定为150美元 玩家们有点慌了!

- 《诱拐事件》steam页面上线 写实风格恐怖新游

- 第十二届“郑仙非遗文化月”开幕 6场系列活动等你来

- “潘鹤与新中国雕塑研究展”开幕

- 安徽宁国:畲乡晒秋庆丰收

- 为全球跨境投资提供“中国样本”

- 《Crisol: Theater of Idols》上线Steam 第一人称恐怖新游

- 中国中小企业发展指数连续三个月上升

- 上海崇明港西渔光互补光伏发电项目全容量并网

- 海珠区建筑联盟成立

- 《卧龙:苍天陨落》DLC“称霸江东”短片 新怪物可怕

- 2023绿色低碳创新论坛举行 科技部:将建碳达峰碳中和科技创新监测评价机制

- 增城|派潭“村晚”走进上九陂村

- 育碧免费FPS游戏《不羁联盟》延期 因未通过主机验证测试

- 《极限竞速:Motorsport》发布18分钟实机预告视频

- 2023世界智能网联汽车大会将于9月20日至24日在京召开

- 《消逝的光芒2》出现大量差评:禁用MOD、微交易!

- 江苏实现换电重卡跨城际多主体互通互换

- 利德治疗仪:高新技术领军,打造健康产业

- LPL:周淑怡恋情败露,得罪大量铁粉,与劣迹艺人拍拖,下场悲惨

- 北京发布地质灾害气象风险黄色预警

- 如何解决iasacct.dll加载错误问题?

- 广东将防汛Ⅱ级应急响应调整至Ⅲ级

- 广深城际9日停运56趟列车

- 3dmax2012缺少dll文件处理有哪些方法

- 孕期吃的比平时多很多,为什么还会贫血?常见于3种原因!

- 崩坏学园2负重提高途径推荐 崩坏学园2怎么提高负重

- 今明两天,海南岛部分地区有大到暴雨、雷暴大风!儋州最新天气

- 北京石景山发布暴雨黄色预警和地质灾害蓝色预警

- 就爱做蛋糕好玩吗 就爱做蛋糕玩法简介

- jpeg2000.dll重新安装的解决方法

- 中央气象台9月9日10时继续发布暴雨黄色预警

- Win11宽带连接方法

- 汽车销售模拟器好玩吗 汽车销售模拟器玩法简介

- 原神灵矩关湖宝箱在哪里-灵矩关湖宝箱在哪里介绍

- 保卫萝卜4新春厨艺秀第8关怎么过

- 罗马诺:尤文计划与拉比奥特商谈续约,球员合同明夏到期

- 我国科学家第一次在高山上发现陨石坑

- 抖音简笔画小人(抖音简笔画)

- 车库被淹,物业未及时通知挪车,要担责吗?法院判了!

- 人人都离不开工具!PPT之父去世:塑造现代社会信息沟通方式

- 新疆博湖县南美白对虾喜获丰收

- 穿越时光的“慢火车”,大山深处最美的风景

- 当“非遗藤编”走向世界

- 天命奇御战斗模式及八卦修炼系统体验心得 游戏通关心得分享

- “追梦少年”来到中国青年报 探秘“一张纸的力量”

- 福州暴雨集中区受灾村的防汛抢险48小时

- 开学季高校校长花式宠新:有的凌晨还在接机,有的亲手制作非遗糕点,还有的送上生日蛋糕

- 周杰伦天津演唱会发生意外?经纪公司凌晨回应

- 兰州通报“网民反映污水排入黄河”调查情况

- 电脑蓝屏后键盘鼠标都不亮怎么办

- 工业题材电影创作研讨会在京举办

- 房企动态|金泰樾系三子,金地清峯上、招商雲蘭营销中心开放!

- 电影《不虚此行》北京首映礼:共睹人间璀璨

- 图块排序什么时候出 公测上线时间预告

- 非遗“西秦刺绣”造就锦绣产业丨高质量发展调研行

- 双柏绿孔雀文化季推介会在昆明举行

- steam怎么查账户价值 Steam账号价值计算公式

- 命运方舟托托银发岛岛之心怎么获取

- 怎么让群里发布淫秽的人坐牢

- 沃尔夫小吃店官网在哪下载 最新官方下载安装地址

- 第七史诗瑟琳值得抽吗 第七史诗瑟琳抽取建议

- 如何处理win7专业版安装atl71.dll问题

- 彩虹色彩跑酷什么时候出 公测上线时间预告

- 和平精英特斯拉的工厂展厅在哪 和平精英特斯拉在哪里

- 如何解决提示d3dref.dll缺失报错问题

- 《文字来找茬》公园太离谱通关攻略网民推荐

- 海口:9月10日教师可免费乘坐公交车

- 黑色悖论官网在哪下载 最新官方下载安装地址

- 空中支援射击3D好玩吗 空中支援射击3D玩法简介

- “大人的文具”快闪来啦|文末有福利

- 金融巨头又要裁员!

- 甘肃定西将举办马铃薯大会,产业蓝皮书编纂将启动